Construisez votre épargne à l’aide de vrais contrats multi-supports

Temps de lecture : 5 minutes

Par opposition aux contrats « mono-supports » (obligations) type Livret A, LDD, PEL, CEL, DAT, CAT), les contrats multi-supports permettent de calibrer votre épargne selon vos objectifs : Vos besoins de disponibilité, de sécurité ou de rendement.

Définitions :

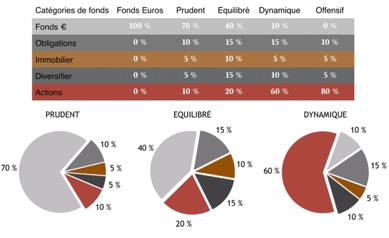

Pour mieux comprendre, nous les catégoriserons sous les termes : Prudent, Sécuritaire, Équilibré, Dynamique.

Le capital investi sera posé sur différentes valeurs et selon une répartition correspondante à vos objectifs. Nous trouverons essentiellement dans ces contrats, des fonds.

- Des fonds Euros (garanti en capital)

- Des fonds Actions, Obligataires, Immobilier, Monétaires, des SCPI et SCI et des fonds qui dits diversifiés, comportant un peu de chacune de ces valeurs.

Dans un double objectif à court-moyen terme (travaux maison, achat voiture…) et dans un objectif de moyen-long terme (scolarité des enfants, retraite…), vous pouvez donc structurer votre épargne sur deux contrats taillés sur mesure.

- Un contrat sera construit avec une « allocation » prudente ou sécuritaire.

- L’autre pourra être construit selon une « allocation » équilibrée voire dynamique.

Très important, un contrat multi-supports est dit « vivant ». En effet, selon l’évolution de vos projets, vous pourrez mettre en place un contrat sécuritaire et le faire évoluer vers une allocation équilibrée ou inversement. Il suffit pour cela de jouer sur la proportion ou sur la répartition des valeurs que comporte votre contrat.

Exemple :

Un jeune couple disposant de plusieurs années, pourra ainsi capitaliser progressivement, pour des projets futurs, sur une allocation équilibrée voire dynamique. A l’approche d’un projet ou de la retraite, le contrat sera progressivement reconfiguré de façon à conserver les plus-values, protéger le capital, à l’aide d’un profil sécuritaire voire prudent.

Inversement ce même jeune couple ayant envie de diversifier son épargne, et étant un peu frileux avec ce monde inconnu, pourra partir sur la base d’un contrat construit sur un profil prudent. Se familiarisant avec cet environnement, et son conseiller (ça c’est moi !), il pourra progressivement aller chercher du rendement en changeant progressivement son allocation.

Détenir moult livrets et comptes épargne classiques, sans rendement, est un grand classique. Nous sommes, nous Français, les plus gros épargnants d’Europe et mais également les plus mauvais.

Guillaume Charpentier

🔸Cette épargne est bien le fruit de votre travail, ou l’héritage d’une transmission.

Valorisez-la, donnez-lui un sens, structurez-la afin qu’elle réponde à vos projets !

Il existe autant de solutions que de besoin et de profil d’épargnant. Rencontrons-nous et je vous servirais de guide dans cet univers de possibilités !

Les plus

- Sécurité

- Disponibilité

- Performance

- Diversification des valeurs pouvant être intégrées aux supports

Les moins

- Poche investie pour partie non garantie